Nastavení českých daní

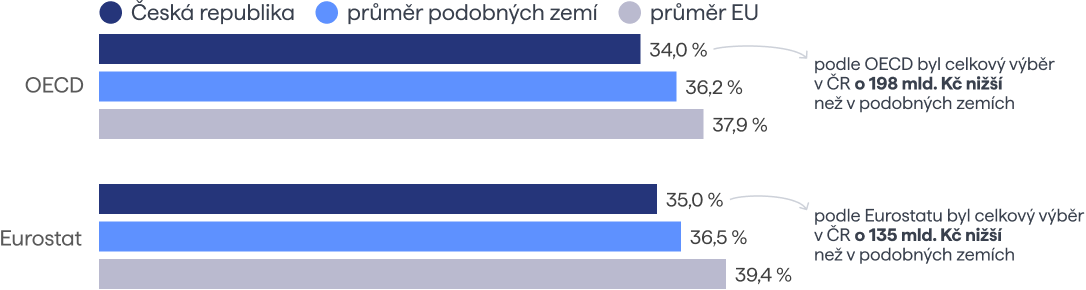

Česko vybírá na daních v poměru k hrubému domácímu produktu (HDP) o 135 až 198 mld. Kč méně než podobné země. Nadměrně přitom spoléháme na daně, které mají horší ekonomické dopady. Ukazují to aktualizovaná data Eurostatu a OECD, která doplňují důležitý kontext do aktuálních debat o nutných investicích, rostoucím státním dluhu a výši daní.

Problematikou mixu českých daní a jejich srovnáním se zahraničím se zabývá nová studie, kterou publikuje vzdělávací a výzkumná instituce PAQ Research. Data uvedených institucí vykazují určité rozdíly, vzhledem k rozdílné metodice, studie preferuje údaje OECD, která jsou metodicky blíže statistikám Ministerstva financí ČR (MF).

Mezi podobné země se řadí Slovensko, Polsko, Maďarsko a Slovinsko, které mají obdobnou strukturu ekonomik. Ve srovnání s průměrem EU je rozdíl ještě výraznější – Česko vybírá na daních v poměru k HDP o 351 až 395 mld. Kč méně. Mezi 22 unijními zeměmi v OECD máme třetí nejnižší daňový výběr (nad Litvou a Irskem). Srovnání s evropským průměrem může být zavádějící vzhledem zahrnutí vyspělých ekonomik.

- Poznámka: Přepočteno na odhad HDP v roce 2026. Podobné země: nevážený průměr Slovenska, Polska, Maďarska a Slovinska. Průměr EU za OECD je nevážený průměr členských zemí EU, které jsou zároveň členy OECD

- Zdroj: OECD 2026, Eurostat 2026

Celkový výběr daní v Česku dle OECD vzrostl z 33,7 % v roce 2023 na 34,0 % v roce 2024, a to kvůli tzv. konsolidačnímu balíčku. Ani tyto reformy však nevrátily výběr daní na předcovidovou úroveň z roku 2019, kdy činil 34,2 % HDP.

Relativně nízký výběr daní se kombinuje s vyššími výdaji, což vede k růstu zadlužení veřejných financí. To od roku 2019 vzrostlo z 29,6 % na 45,6 % HDP, jak odhaduje ministerstvo financí pro rok 2026. Tento nízký výběr daní vedle růstu zadlužení omezuje i prostor pro důležité investice, například do vzdělávání.

Český daňový mix

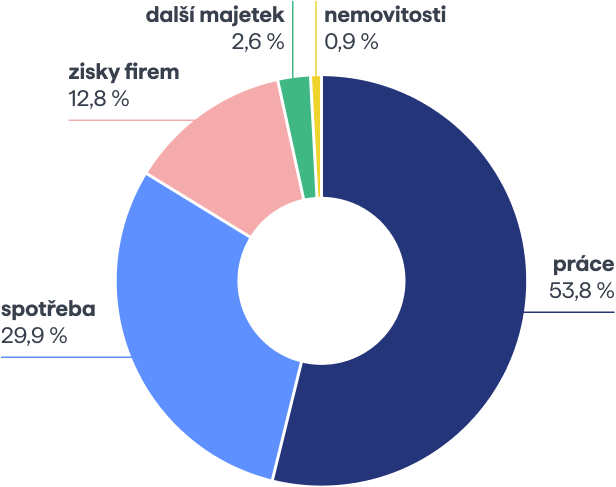

Důvody pro relativně nižší výběr ukazuje analýza daňového mixu. Česko většinu (54 %) svých daňových příjmů získává ze zdanění práce. To zahrnuje nejen většinu daně z příjmů fyzických osob (DPFO), ale zejména sociální a zdravotní pojištění placené zaměstnanci, jejich zaměstnavateli a OSVČ.

Necelou třetinu daňových příjmů tvoří zdanění spotřeby, tj. DPH a spotřební daně. Následuje zdanění zisků firem prostřednictvím daně z příjmů právnických osob (DPPO). Zdanění majetku – nemovitostí a kapitálových výnosů – je v ČR relativně zanedbatelné.

- Poznámka: Pro rok 2024. Další majetek zahrnuje především zdanění kapitálových výnosů.

- Zdroj: Eurostat 2026

Mezinárodní srovnání

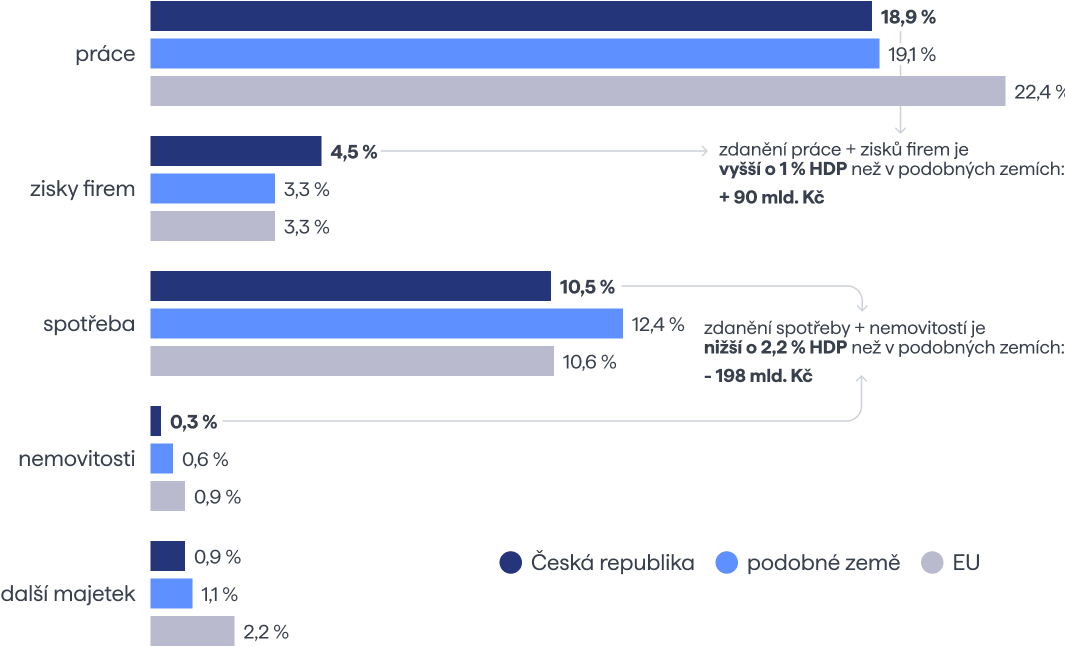

V mezinárodním srovnání Česko relativně víc zatěžuje příjmy z práce a zisky firem. Vybírá na nich o 1,0 % HDP víc než podobné země. Literatura přitom považuje tyto daně za ekonomicky škodlivější, protože demotivují od tvorby hodnoty.

Oproti tomu méně škodlivé daně – zdanění nemovitostí a spotřeby – máme v Česku o 2,2 % HDP nižší (198 mld. Kč).

Výběr ze spotřeby navíc historický klesá (z 11,3 % HDP v roce 2019 na 10,5 %), i protože se v důsledku inflace snižuje reálná hodnota spotřebních daní. Sazba z piva se například nevalorizovala od roku 2010 a vůči průměrné mzdě je dnes na zhruba třetinové hodnotě.

- Poznámka: Přepočteno na český HDP (odhad 2026). Podobné země: průměr Slovenska, Polska, Maďarska a Slovinska. Další majetek zahrnuje zdanění kapitálových výnosů, bohatství, dědictví a převodů.

- Zdroj: Eurostat 2026

Český daňový mix je tak relativně neefektivní. Posun daňového mixu o 1 p. b. od zdanění práce a zisků firem směrem ke spotřebě a majetku může být spojen s nárůstem HDP až o 0,31 %, ukazuje studie OECD zkoumající 34 zemí po dobu 35 let.

Samotná struktura daňových výnosů navíc nezachycuje neefektivity uvnitř jednotlivých kategorií. Relativně velkou část zdanění práce nesou nízkopříjmoví zaměstnanci, což je může odrazovat od legální práce. Naopak vysokopříjmové kancelářské OSVČ platí ve srovnání se zaměstnanci několikanásobně méně, což motivuje ke švarcsystému.

Špatné nastavení

Na špatně nastavený daňový mix opakovaně upozorňují i mezinárodní instituce. OECD ve své ekonomické zprávě o Česku z roku 2025 doporučuje přesunout část daňové zátěže ze sociálního pojištění směrem k daním z nemovitostí a nepřímým daním, a to včetně ekologických daní. Podobný problém identifikuje i Evropská komise.

Daňové reformy v Česku mohou podporovat růst, omezovat chudobu, omezit neférové výjimky, a přitom vybírat dost na investice a služby, ukazuje studie Chytřejší daně.

Veškerá srovnání ve studii se uvádí jako podíl na HDP. Přepočty do korun vycházejí z odhadu nominálního HDP na rok 2026 dle Makroekonomické predikce MF z dubna 2026, tedy 8988 miliard korun.

Podle materiálů PAQ Research